Uwielbiam kawę o poranku. Będąc na studiach (wieki temu) wymyśliłem, że stworzę firmę, która będzie sprzedawała kawę z automatów. Szkoda, żeby moje przemyślenia marnowały się w zeszycie 🙂

Wszystkie dane są zmyślone, ale oparte o zdrowo rozsądkowe podejście. Ze względu na obszerność podzeliłem ten biznesowy kejs na trzy części:

- Analiza asortymentu metodą ABC i ceny

- Strategia marketingowa i próg rentowności

- Analiza finansowa krok po kroku

Piliście kiedyś kawę za 2 zł ? Bo ja tak i wciąż przecieram oczy ze zdumienia. Ten legendarny kubeczek kawy otrzymałem ze zwykłego automatu na dworcu głównym PKP w Bydgoszczy. Niestety nie był to orgazm kubków smakowych.

Oczywiście nie mam pretensji do jakości napoju – przy takiej cenie nie oczekiwałem rewelacji. Wybór świadomy, choć mocno ograniczony – o 1 w nocy wszystko dookoła pozamykane. Następnie zacząłem się zastanawiać..

Czy sprzedaż kawy przy tak niskiej cenie może się jeszcze opłacić? hmm…. właściwie to czemu nie? Brak personelu, dostępność 24/7, nigdy się nie męczy – a gdyby tak jeszcze popracować nad jakością i stworzyć coś na wzór Starbucksa branży vendingowej? TAK, to musi się udać!

Przyjrzyjmy się bliżej:

Biznesplan „Delicious Coffee”

Na potrzeby bloga stwórzmy firmę o nazwie”Delicious Coffee” – naszego mistrza branży vendingowej. Niech to będzie firma oferująca kawę wysokiej jakości z automatów umieszczonych przy głównych węzłach komunikacyjnych. Klient otrzymuje kawę przy średniej cenie 2,80 zł i na własne oczy widzi proces mielenia ziarna przez przezroczystą ścianę obudowy. Mocną stroną firmy jest również szeroki wachlarz asortymentu np. kawy z podwójną dawką kofeiny, kawa ze skórką pomarańczy, lub same ciepłe mleko

Analizę finansową DeliCoffee – jeszcze przygotuję.

Postrzeganie ceny przez konsumentów

Bez wątpienia cena jest ważną zmienną, która wpływa na zachowania nabywców.

Z punktu widzenia Klienta cena produktu stanowi miernik wartości, ponieważ jest związana z odczuwaniem przez niego korzyści z nabycia i użytkowania produktu lub usługi. Owa zależność może zostać wyrażona przez formułę: „postrzegana przez konsumenta wartość = postrzegane korzyści / cena”

Inaczej mówiąc czy ugaszenie pragnienia, doładowanie w postaci kofeiny, poczucia aromatu kawy z rana jest warty wydania 2,80 zł?

W dodatku korzyści to tylko jedna strona medalu. Warto również spojrzeć na cenę przez pryzmat poniesionych kosztów przez konsumenta np.:

- koszty materialne – fizyczny ból w postaci 2,80 zł

- czas

- wysiłek związany z poznaniem właściwości produktu

- wysiłek związany z dokonaniem zakupu

- koszt utraconych korzyści – co innego mógłbym kupić za te 2,80 zł

Jeżeli dodatkową korzyścią dla Klienta jest szybkość obsługi, dzięki czemu oszczędza czas, a przecież czas to pieniądz, to czy nie jest to świetna korzyść do przekazu marketingowego?

„Kupując kawę w automacie DeliCoffe, zyskujesz dodatkowo 5 minut, które zmarnowałbyś na czekanie w innym miejscu” ?

W przypadku automatów z kawą czas wydaje się najważniejszym czynnikiem decyzyjnym. Klient będzie bowiem skłonny zapłacić wyższą cenę, jeżeli czas potrzebny na otrzymanie zakupionego produktu oraz jego jakość, okażą się adekwatne do jego oczekiwań.

W celu zmniejszenia wysiłku związanego z poznaniem właściwości produktu wystarczy zoptymalizować gamę dostępnych napojów. Przez optymalizację mam na myśli ograniczyć wybór! Nie ma nic gorszego niż 100 różnych butelek win na półce w sklepie dla faceta, który śpieszy się na randkę z dziewczyną.

W przypadku DeliCoffee asortyment będzie sprowadzał się do siedmiu najlepiej sprzedawanych pozycji.

Jeszcze jedna ważna kwestia – Biznes nie lubi zmian cen. Nawet mała zmiana ceny może przynieść katastrofę. Inaczej mówiąc biznes jest bardzo wrażliwy na zmiany cen, bardziej niż inne zmienne np. ilość sprzedaży.

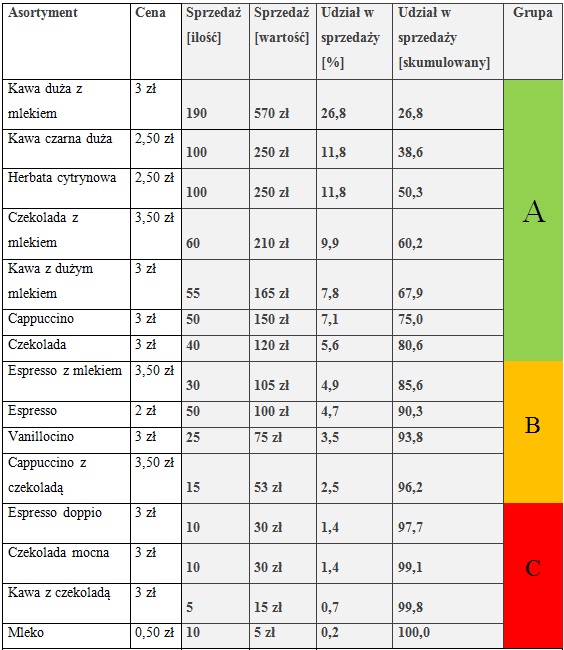

Analiza asortymentu – proste jak ABC’adło

Dokonując analizy asortymentu metodą ABC, zastosowałem podział na trzy grupy (to najseksowniejsza część tego artykułu!):

- produkty strategiczne – grupa A,

- komplementarne – grupa B

- pozostałe – grupa C

W pierwszej grupie znalazły się produkty, których udział w całkowitej sprzedaży stanowi 80 proc. Oznacza to, że firma czerpie z nich największe dochody i nie może pozwolić sobie na spadek jakości kosztem większym zysków.

Produkty komplementarne, generujące 15 proc. przychodów i stanowiące 15 proc. Wszystkich produktów naturalnie dywersyfikujące sprzedaż, cieszą się mniejszym zainteresowaniem klientów, dlatego firma powinna zadbać o ich jakość i odpowiednią reklamę, aby trafiły do grupy produktów strategicznych.

Pozostałe produkty generują większe straty niż zyski, w związku z czym jedynym rozwiązaniem wydaje się zastosowanie strategii porzucenia lub działań promocyjnych, np. dodawanie mleka gratis do zakupionej kawy.

Jak sami widzicie tylko siedem napojów generuje, aż 80 % przychodu. Dokładnie te pozycje będą stanowiły nasz trzon sprzedaży – ograniczmy wybór dla naszego Klienta, żeby szybciej dokonywał decyzji zakupowej.

UWAGA!

To, że produkty z grupy C nie znajduje nabywców nie oznacza, że należy je od razu wycofywać ze sprzedaży. Być może dzięki nim tak dobrze sprzedawane są pozostałe produkty np. przy okazji. Nie podejmujcie pochopnych decyzji

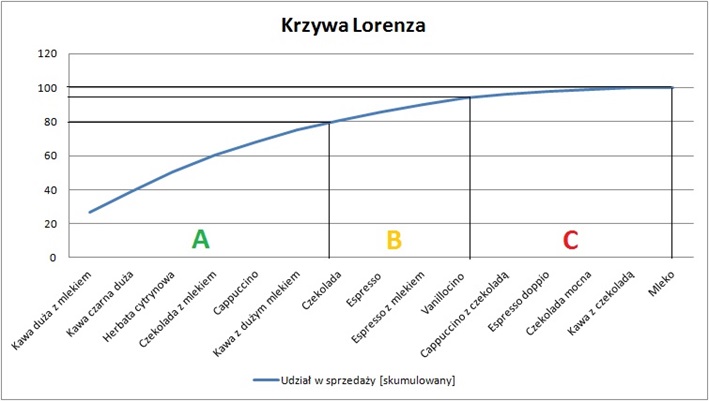

Udział sprzedaży poszczególnych produktów fantastycznie obrazuje poniższy wykres tzw. Krzywa Lorenza (są to wartości skumulowane). Jak to mówią jeden obraz wart jest tysiąca słów.

Zapraszam do kolejnego artykułu 🙂